010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

不少人士解读:小贷公司不再受4倍LPR民间借贷利率限制,这对小贷行业是利好消息。与此同时,市场上也有不同的声音。

出品|WEMONEY研究室

文|刘双霞

1月15日,一则关于“最高法院认定小额贷款公司为金融机构,不受15.4%民间借贷利率限制”的消息在金融行业炸开了锅,不少人士解读:小贷公司不再受4倍LPR民间借贷利率限制,这对小贷行业是利好消息。与此同时,市场上也有不同的声音。

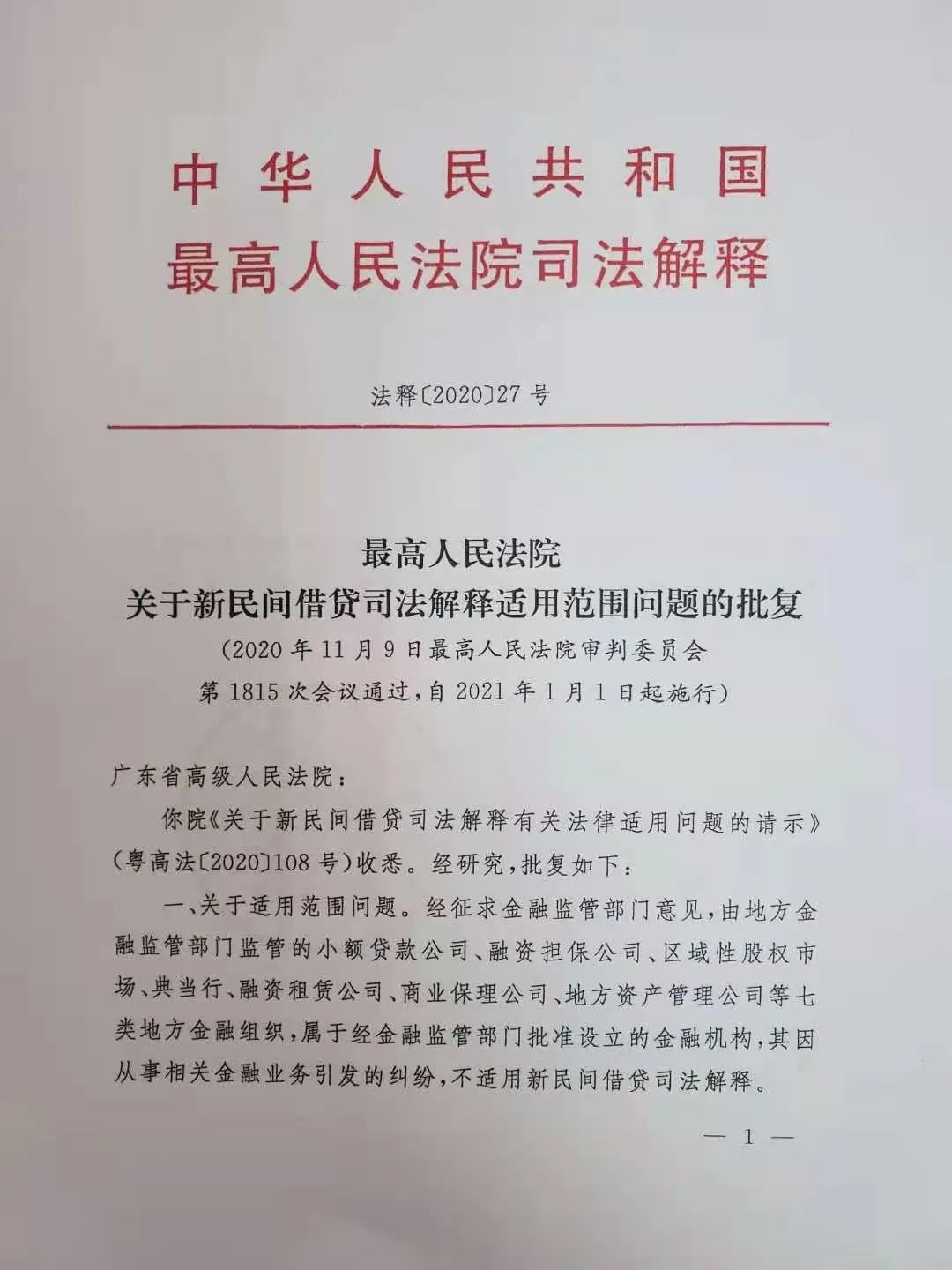

WEMONEY研究室拿到的文件显示,最高法院于2020年12月29日关于新民间借贷司法解释适用范围问题批复广东高院,明确:由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。其他问题已在修订后的司法解释中予以明确。批复自2021年1月1日起施行。

据律师介绍,按照惯例,最高法院给广东高院的批复也将成为全国其他法院审理同类案件的依据,意味着从司法层面承认了持牌小额贷款公司的金融机构身份。

不过,对于上述几类机构"利率水平也不再受民间借贷4倍LPR的限制"的解读,仍存在争议。

在北京寻真律师事务所主任律师王德怡看来,“利率水平不再受民间借贷4倍LPR的限制”存在过度解读。

“无论是金融机构还是民间借贷,只要是合法的借贷,法律都应当同等保护。现有制度的设计,对金融机构已是很详尽,一些刑事罪名(如信用卡诈骗罪、高利转贷罪)系专为保护银行利益而设定,而对民间借贷方则不然。”王德怡表示,在这种情况下,金融机构的借贷利率,不应高于民间借贷利率。否则,不符合同等保护的精神,也不符合道义。

王德怡同时提醒,最高法院的司法解释应当动态的来看,最高法院针对这个领域出台的司法解释并不稳定,而是时有变化。希望最高法院在制定相关的司法解释时,多方面征求意见,出台的文件能保持稳定,并更有指导性。

国浩律师(北京)事务所金融专业律师刘鹏表示,“如果这份批复属实,极有可能上述小贷等几类不再受民间借贷司法解释的限制。但无论如何,综合息费也还有24%的上限。”

2020年8月20日,最高人民法院正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,以一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,超过司法保护上限将被界定为高利放贷行为。

事实上,民间借贷利率新司法解释出台后,4倍LPR的利率司法保护上限是否适用于金融机构,一直备受市场热议。不过,市场认为,从长期趋势来看,金融机构也将会把贷款利率压降到“4倍LPR利率上限”以下。

扫一扫了解更多

扫一扫了解更多 扫一扫了解更多

扫一扫了解更多COPYRIGHT©2022ALL RIHGTS RESERVED 北京寻真律师事务所 版权所有 京ICP备2022011643号

重磅!最高法院认定小贷公司等七类地方金融组织不适用新民间借贷司法解释,利率也将松绑?看律师如何解读

重磅!最高法院认定小贷公司等七类地方金融组织不适用新民间借贷司法解释,利率也将松绑?看律师如何解读