010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

央企国企贴息、银行“直存”、100万元存一年最高能拿9万元利息……这样的赚钱方式你信吗?北京商报记者近日调查发现,市场上出现了一些号称背靠央企、国企授权背书的“直存”业务,由融资顾问进行协调,将“银主”的资金存入指定银行的账户,以获得企业提供的贴息“福利”。在这个利益链条中,“银主”拿钱,企业贴息返利,但殊不知,这样的“直存”业务早已被监管机构定性为“存在非法集资、诈骗等风险隐患”,储户一旦轻信,恐将落入非法集资陷阱。

“直存”返现的“钱规则”

从5月初至今,让融资顾问张闵珉(化名)最头疼的一件事就是“找钱拉人”,为了能帮助手里项目方凑到资金,他每天都在动用不同的关系寻找“银主”,“银行‘直存’、专款专用”“清算周期快”“返利高”成为他揽客的惯用话术。

“我们现在提供的存款存入周期为一年,1万元起存,利息前置,一年的利息在存入之后5-8个工作日到账,本金一年则分两次等额返还,个人存入团队操作均可。”在张闵珉口中,他承接的项目是稳赚不赔、返利可观的生意。

北京商报记者了解到,他提供的存款产品返利最高达到9%,也就是说1万元存入一年可以拿到900元利息,100万元存入一年可以拿到9万元利息。对于如此高额的返利,张闵珉解释称,“由于这些存款都是‘直存’专用,用款单位都是国企或者央企,所以贴息比较高”。

根据他的介绍,“直存”通常是指银行因信贷额度不足等原因,无法给予企业放贷款,这时便由融资顾问进行协调,将“银主”的资金存入指定银行的账户,待企业获得银行放款时,以获得企业提供的贴息“福利”。

与“银行存款冲量”动辄需要百万元、千万元资金不同的是,北京商报记者注意到,此类“直存”业务的起存门槛较低,通常在1万元左右,更容易受到储户的关注。有不少储户在融资顾问社交账号下方留言表示,“有资金”“如何参与‘直存’”咨询具体的业务办理流程。多位融资顾问也向急于“赚快钱”的储户主推荐“直存”这一业务。

在表达了想要办理“直存”的意愿后,融资顾问李芳(化名)为记者匹配了多款产品,她也同样提到,“‘直存’就是减少中间环节,降低融资成本,也是补充信贷投放的一类创新方式,安全可靠、保本保息、无风险、企业贴息、利润较高。我们目前经手的项目都是国家战略项目,需要大量资金,已经和各银行总行打通通道,现征求储户意见,盘活银行存量活期存款,鼓励民间资本参与,定存一年最高贴息利息可以做到8%”。

不过,值得关注的是,今年4月下旬,多家国有银行、股份行和地方法人机构下调了1年期以上期限定期存款和大额存单利率,大多数2年期、3年期定期存款以及大额存贷利率普遍下降了10个基点,4%左右的存款产品都已难觅踪影,为何融资顾问能开出如此高的返利贴息?

一位融资顾问举例称,“以一家主做农产品业务的集团为例,该集团旗下建设一个仓储基地需要30亿元资金,银行给到的授信额度为10亿-15亿元,集团扶持5亿元左右,剩下的10亿元由国家补贴一部分,另一小部分无法通过其他方式融资,只能通过贴息的方式使资金快速到位,项目快速的落地,所以‘直存’的利息才会这么高,因为都是专款专用”。

资深银行业分析人士王剑辉指出,从上述模式来讲,此类高贴息并不合理,若存款资金真的是给央企、国企使用,这里有一个相悖的点,这类企业整体来说信用水平较高,贷款成本相对较低,通常不愿意付出超出市场平均水平的成本来获取资金。此类高回报、稳定收益项目的真实性还有待考察,可能存在一些误导储户的行为。

“认同书”中隐藏的猫腻

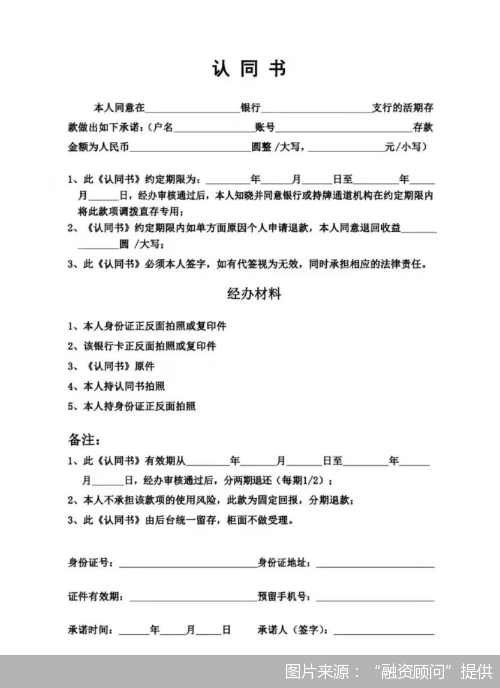

图说:融资顾问提供的“认同书”

在融资顾问的口中,“直存”这一方式是对银行信贷不足时的补充,北京商报记者在调查过程中发现,受理此类业务均要通过填写“认同书”这一方式进行。

根据多位融资顾问提供的“认同书”模板,储户资料审核通过后,银行会将此笔款项调拨至存款专用,储户则需要填写身份证、居住地等个人信息,并同时承诺在该存款约定期内不提前支取这笔存款。

也有“认同书”在详细条款中添加了“此‘认同书’柜面不做受理”以及“‘直存’周期”等内容,例如,存期为1年期,银行分1年4期解冻存款人的“直存”款项,每期退回“直存”金额的1/4,分4期退回等。

根据融资顾问的介绍,“银主”参与“直存”需要先签署“认同书”,在指定银行开户并存款,并将一年的使用权限交出,在这一过程中,由使用款项的企业为“银主”贴息。在北京商报记者获取的一份“直存”受理银行及额度表名单中,展示了多家国有大行、股份制银行、城商行等可以受理“直存”业务的银行以及单日单卡受理限额在50万-100万元不等。

“100万元‘直存’一年,利息最高能拿9万元”,这样反常的收益是否存在潜在风险?为了打消记者的顾虑,一位融资顾问更是号称资金将得到集中存管,他表示,“提交‘认同书’审核通过后,银行会将资金调拨到备付金集中存管账户以及清算账户,每一笔交易都会受到监管,资金流向安全”。

对于这一说法,一位相关行业人士表示,“未听过此类‘直存’清算行为,清算机构也未曾受理过此类项目,此类业务不合法”。

银行人士也给出反驳,一位股份制银行相关人士介绍称,“此类行为是社会上一些不明机构的做法,和银行存款甚至银行理财产品没有任何关系。银行办理业务范围均在监管机构规定范围内,不存在针对内部或特定人的所谓‘内部业务’”。

北京寻真律师事务所律师王德怡在接受北京商报记者采访时指出,首先,“认同书”上没有银行或者中介机构的盖章,只是一个单方面的意思表示,授权范围却很广。这等于让储户放弃了自己的知情权,对于资金流向并不清楚,资金安全难以保证。其次,此类“直存”可能有两种形式,一种是银行参与并协调的,另一种是没有银行参与的、假借银行名义进行的。

“如果银行主导‘直存’,属于违规操作,损害了国家金融贷款的正常秩序。如果是假借银行名义,以‘直存’形式进行的,可能涉嫌诈骗或者非法集资。建议储户不要参与这种高风险的交易行为。一旦发生争议,客户的本金面临难以收回的风险。”王德怡说道。

存在非法集资、诈骗风险隐患

“直存”业务隐匿传播也引发了各地监管的关注。近日,包括广东省地方金融监督管理局、巴彦淖尔市金融办、南宁处非专线、江西省防范和处置非法集资工作领导小组办公室等在内的多地监管部门发布预警提醒储户,一些机构在名称中标明“直存”等字样,其谎称与人民银行、商业银行合作,开展所谓“银行直存”业务,大肆宣传“银行贴息存款”“支持国家大型基建”,承诺高额收益、赠送旅游、分期返还本金,以此诱骗公众签订协议并投入资金,存在非法集资、诈骗等风险隐患。

多地监管部门表示,上述行为模式具有较大的欺骗性、迷惑性,请广大公众切实提高风险防范意识,不要盲目相信天花乱坠的承诺,树立正确的投资理念,谨防上当受骗。

一地区防范和处置非法集资工作部门人士向北京商报记者介绍,“目前市场上不存在推荐‘直存’的机构,‘直存’也并非银行正规的存款产品,储户不应相信”。

在光大银行金融市场部宏观研究员周茂华看来,此类模式的“直存”,银行与储户面临的重要风险是项目方的运营失败或贷款信用风险,而储户承担本金风险较大,银行承担的风险相对较小。另外,在参与过程中也不排除可能将资金挪作他用等方面的操作风险。储户需要警惕“直存”风险,避免受高息返利诱惑。

“办理银行相关业务,应通过银行网点、银行官方网站、网上银行或手机银行办理。切勿通过不明网站、不明链接、不明身份人员办理。储户应理性对待高息回报,高收益往往意味着高风险,应参照本人的风险承受能力进行投资。”上述股份制银行相关人士说道。

“对于储户来说,应遵从一个基本原则,就是把投资和储蓄严格分开。”王剑辉提醒称,“储蓄是在一个国家金融政策的框架之内,利率水平都是有相应的规定,随着利率水平上升,风险程度也上升,对于存款用户要想利息高,存入的期限就长或者金额更高。储户应对此类‘直存’业务高度警惕,尽量保持谨慎。”

北京商报金融调查小组

扫一扫了解更多

扫一扫了解更多 扫一扫了解更多

扫一扫了解更多COPYRIGHT©2022ALL RIHGTS RESERVED 北京寻真律师事务所 版权所有 京ICP备2022011643号