010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

从今年4月中旬至今,河南多家村镇银行“提现难”已经发酵两个月之久,相关部门也已作出了最新回应,“部分银行线上交易系统被河南新财富集团操控和利用”。“提现难”的原因也开始逐渐清晰起来。6月19日,北京商报记者调查发现,大部分储户都是通过银行自己开发的小程序或第三方平台渠道购入存款产品,也有一些储户是通过线下资金掮客渠道购入。存款“失踪背后,储户的钱是如何流入河南新财富集团?存款资金安全如何保障?众多谜团依旧待解。

线上异地开立II类账户买入

在揽储能力方面,村镇银行往往与全国大中型银行存在着不同量级的差异,但互联网存款横空出世后,这一差距也被极大地收缩,不少储户也正是通过这一方式购买了柘城黄淮村镇银行、上蔡惠民村镇银行、禹州新民生村镇银行、开封新东方村镇银行这4家村镇银行的产品。

北京商报记者在调查过程中注意到,多名储户的经历类似,均是通过第三方渠道购入存款产品,且多为三年期或五年期,年利率在4.8%左右,支持提前支取,支取后当年利息变为活期。

从购买方式来看,储户首先通过第三方平台推荐信息了解到相关产品,后通过第三方平台进入村镇银行系统开立II类电子卡账户,随即绑定他行的I类储蓄卡账户。在购买过程中,储户需要使用第三方平台提供的快捷支付方式将存入的资金从绑定的他行I类账户转入开通的II类村镇银行电子账户,然后通过II类电子账户存入资金,利息到账后再将资金从II类电子账户提现至绑定的I类储蓄卡账户。

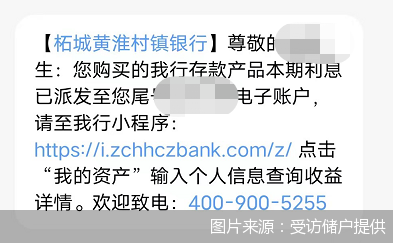

不过,在2021年1月15日,银保监会、央行下发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(以下简称《通知》),规定“商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、产品展示、信息传输、购买入口、利息补贴等服务”。非自营互联网渠道受限也就意味着,此前银行广泛依靠互联网平台进行“拉存款”的方式被正式叫停。受访储户告知,在第三方平台无法购买存款产品之后,有村镇银行在派发利息的过程中通过短信告知储户,可在银行的微信小程序上继续购买存款,部分储户又选择此类方式继续进行买入操作。

而在今年4月,集中爆发了相关银行存款无法提现的情况。针对个别村镇银行线上服务渠道关闭问题,河南银保监局、河南省地方金融监管局有关负责人6月18日表示,禹州新民生等村镇银行线上交易系统被河南新财富集团操控和利用的犯罪事实已初步查明,相关资金情况正在排查。

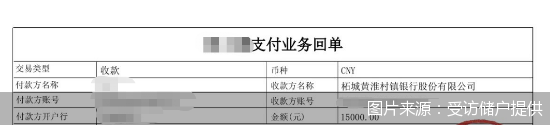

根据多位储户向北京商报记者提供的支付业务回单,其存入资金的收款方名称均为涉事村镇银行。

线上交易系统被操控和利用是否会对储户带来影响?北京寻真律师事务所律师王德悦分析称,非客户原因造成的损失应当由金融机构承担相应的责任,涉事银行线上交易系统被河南新财富集团操控和利用后,储户存款被非法转出,储户存款无法取现,涉事银行也无力赔付。涉事银行均投保了存款保险,因此,如储户在涉事银行存款低于50万元,且涉事银行出现“被接管”或“破产”的情形,则可请求存款保险基金管理机构全额进行偿付;如储户在涉事银行存款超过50万元,则超出部分将根据银行破产清算的结果按比例受偿。

谈及储户资金安全问题,一位第三方平台相关人士回应北京商报记者,第三方平台上架的村镇银行存款产品都是属于引流合作,所有用户的资金是从其名下的银行卡存入至村镇银行,第三方平台不接触用户资金,平台也从未对储户购买的存款产品进行额外补贴。《通知》发布后,平台已按通知要求下架了所有存款产品,并配合银行稳妥有序化解存量。

线下掮客多级分销贴息拉存款

在河南村镇银行存款案件背后,除了线上渠道购入产品这一方式之外,还有一类为线下通过“阳光贴息”购入,贴息在行业中并不是一个秘密,主要就是由掮客“出头”替银行揽客拉人,帮银行弥补存款缺口。

“此次案件的背后是多级分销的贴息存款问题。”一位知情人士透露称,“一笔贴息可能由几个掮客来做,层数不同拿到的利润不同,基本上都是50天结算一次,利率在4.5%-10%左右。”

贴息存款的流程一般为,有大额闲置资金的储户需要先去村镇银行网点开立一类账户,或者通过微信小程序开立二类账户,确保大额资金的转入转出操作。假如存入100万元,存入时间为50天,那么掮客会先向储户转入约定好的50天利息,等待存款产品到期后再将钱全部取出。

通过掮客吸收公众资金这一点也被监管证实。5月20日,银保监会有关部门负责人在新闻通气会上表示,这几家村镇银行的大股东河南新财富集团利用第三方平台或通过资金掮客吸收公众资金,涉嫌违法犯罪,目前公安机关正在侦查。

此类贴息存款业务存在哪些法律风险?储户的权益应如何受到保障?在王德悦看来,银保监会、央行于2018年6月8日发布的《关于完善商业银行存款偏离度管理有关事项的通知》规定,银行不得通过返还现金或有价证券、赠送实物等不正当手段吸收存款。因此,银行支付贴息揽储是央行及银行业监管机构明令禁止的违规行为。涉事银行在揽储过程中存在违规行为,但相应违规行为不影响储户与涉事银行之间储蓄存款合同的有效性,具体司法实践中也可能对于收取额外贴息的储户所收受的贴息进行扣减或追回。

“还有一类补贴方式为7天通知存款贴息。”一位储户介绍称,“大多数银行的7天通知存款利率为1.1%,这些村镇银行贴息后的存款利率为1.85%,比其他银行推出的存款产品高很多。”

“当银行贴息揽储明显高于市场平均利率时,储户应当提高警惕,理性区分是存款还是理财。个人投资者在选择金融产品时,应充分了解其中存在的风险,综合考量自身风险承受能力、产品合规性、金融机构规模及信用等多种因素,选择符合自身需求的金融产品。”王德悦说道。

村镇银行风险化解出路何在

近年来,少数村镇银行受各种因素影响,风险水平有所上升,相关问题较为突出,严重影响和制约其可持续发展和金融服务能力。

在此次河南村镇银行案件中,多处可见河南新财富集团的身影。根据许昌警方6月18日发布的警情通报显示,4月19日,许昌市公安机关依法对河南新财富集团涉嫌重大犯罪立案侦查。现初步查明,2011年以来,以该公司实际控制人吕某为首的犯罪团伙涉嫌利用村镇银行实施系列严重犯罪。目前,案件侦办取得积极进展,公安机关已抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。

据国家企业信用信息公示系统,河南新财富集团成立于2011年7月,注册资本1.16亿元人民币,法定代表人余泽峰,经营范围为对实业投资、企业投资与管理,由余泽峰、林恒森共同持股。今年2月10日,该公司已核准注销,公示系统显示登记机关为河南省市场监督管理局,注销原因显示为“其他原因”。

在光大银行金融市场部宏观研究员周茂华看来,近期河南村镇银行暴露出的违规违法行为,属于少数个别小银行“极端”情况,但也反映出少数中小银行的一些共性问题,股权结构复杂,内部治理不完善。个别股东违法行为严重干扰部分中小银行正常经营,损害了投资者和储户的合法权益,为国内金融系统稳定埋下隐患。

“近年来,监管已经在加大股东穿透管理力度,相关制度建设和执行也在持续推进中,已补上了不少制度漏洞,河南村镇银行存款案件的教训无疑会大大加速这一进程的推进。”金乐函数分析师廖鹤凯指出,未来村镇银行要把风险管控放到最重要的位置,压实银行管理层职责,监事会提升监督职能,强化监督效果,定期公开监督过程中发现的问题并跟进整改,提升银行法人治理水平,避免内部人控制、外部人干预、股东掏空银行的事情发生。

廖鹤凯进一步建议,上级主管部门定期、不定期地走访核查业务真实情况,与内部监督情况比对及时监督整改,定期向社会公众公开,提升村镇银行的运行透明度和信息披露规范性。完善内部人举报奖励制度,建立一套完整的保护举报人、奖励举报人的制度,让金融机构的违法行为无处遁形。

王德悦进一步指出,储户在存款时,应当选择有存款保险的银行,不要将所有的鸡蛋放到一个篮子中,尽量降低风险。

北京商报金融调查小组

扫一扫了解更多

扫一扫了解更多 扫一扫了解更多

扫一扫了解更多COPYRIGHT©2022ALL RIHGTS RESERVED 北京寻真律师事务所 版权所有 京ICP备2022011643号