010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

金融科技公司量化派又在谋划上市。2月22日,北京商报记者注意到,港交所官网披露量化派科技有限公司(以下简称“量化派“)最新提交的上市申请,中金公司、中信证券为其联席保荐人。

量化派此前主营助贷类业务,在监管压力下于2020年逐步探索业务转型,但也在转型阵痛中,业绩出现较大滑坡。此次为该公司二次冲刺港股IPO,成功率几何?后续业务发展空间又有多大?

业绩转亏

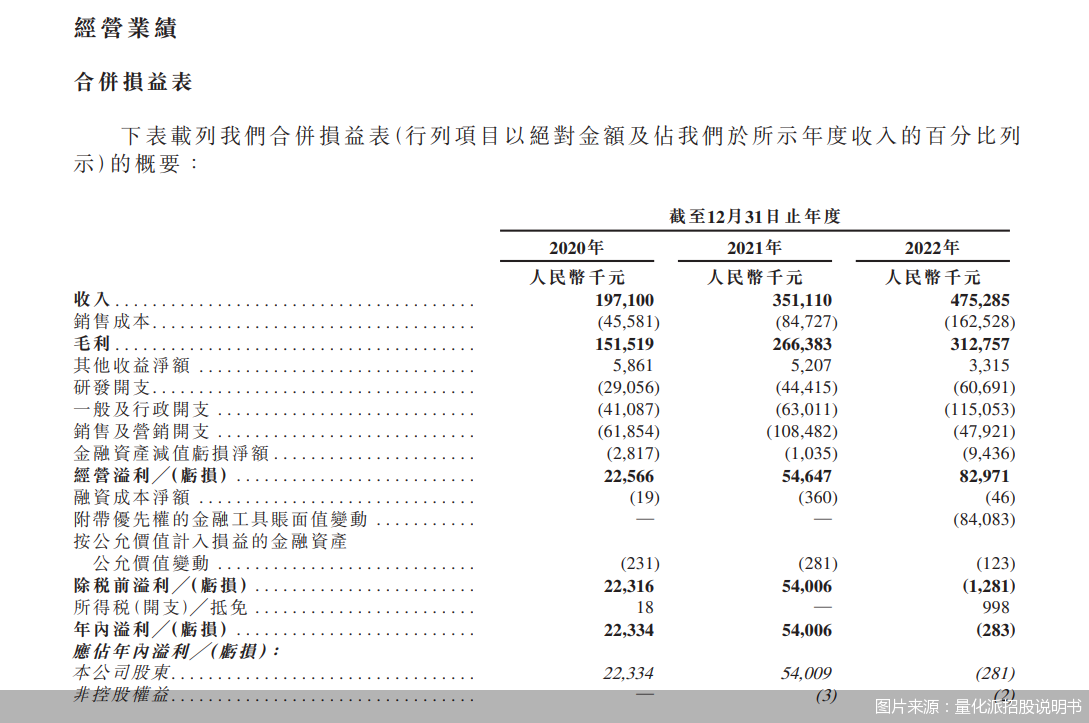

从近几年表现来看,量化派业绩表现不容乐观。

招股书披露,2020-2022年,量化派录得收入分别为1.97亿元、3.51亿元、4.75亿元,同期公司股东应占年内溢利分别为2233.4万元、5400.9万元、-28.1万元,2022年业绩由盈转亏。

针对亏损问题,量化派提到这主要是“由于附带优先权的金融工具的账面值的变动”。对此,北京商报记者查阅招股书发现,量化派公司、集团若干成员公司及各股东曾于2022年5月9日订立股东协议,根据该协议,优先投资者获授予若干特别权利,其中包括赎回权及优先清算权。不过,该赎回权利已于2022年6月29日终止。

针对具体的亏损原因及协议问题,北京商报记者向量化派公司采访,但截至发稿未获得对方回应。

除了溢利转亏外,量化派近几年的毛利率也在逐年降低。具体来看,截至2020年、2021年及2022年12月31日,量化派毛利率分别为76.9%、75.9%及65.8%。

对此,量化派给出了解释,毛利率从76.9%下降至2021年的75.9%,主要是由于技术设置与更新导致与金融机构客户的交易量减少;而自2021年从75.9%下降至2022年的65.8%,则是因为2022年二季度开始运营消费地图所产生大量初期营销启动成本、提高了总销售成本,导致毛利率减少。

转型阵痛

业绩承压的背后,或与其近几年的业务转型有关。

量化派将自己定位为“一家中国数字化解决方案提供商,主要利用技术及应用程序将企业的业务运营数字化,将其业务与互联网连接、访问其线上用户群并优化其业务表现”。

北京商报记者进一步了解到,量化派此前主要为助贷公司,主要产品为信用钱包,通过收集消费者贷款申请所需的个人信息,并通过数据服务供货商获取的标签信息等,验证申请的详细资料,为金融机构提供助贷服务。

不过随着监管环境的变化,2020年11月,量化派将信用钱包转型为羊小咩,后者为一站式生活消费服务平台。一方面销售电子产品、餐饮、家用电器、化妆品、珠宝及服饰至个人日常护理等零售商品;另一方面作为信用钱包的接替者,继续向金融机构提供服务;除此之外,量化派还在尝试本地生活服务,从2022年二季度推出为本地商家服务的“消费地图”产品。

根据招股书披露,其数字化营销主要收取的是服务费,按金融机构及本地商家产生的交易金额百分比赚取提成。其中,对金融机构收取的服务费百分比为0.3%-8.6%;而对本地商家则为约6%-22%区间。

然而,转型也伴随着阵痛。根据招股书披露,量化派业务仍高度依赖前五大客户,截至2020年、2021年及2022年12月31日止年度中,五大客户分别占收入的约93.5%、74.0%及19.2%,前两年主要客户(主要为金融机构)占总收入的绝大部分。

“量化派此前是一家以助贷科技为主的知名公司,基于互联网贷款监管从严以及市场环境的变化,助贷业务模式也在调整。”零壹智库特约研究员于百程评价道,从2022年前的高度依赖助贷业务,到2022年来自金融机构服务的12%占比,能看到量化派在进行较大的业务转型,且后续此收入在合规调整后也可能继续上升。不过,这一转型也将面临较多考验,例如2022年的亏损可能就与此相关,毕竟前期投入比较大。

空间更大,但竞争也更为激烈,这是业内对量化派这一转型方向的一致感受。冰鉴科技研究院高级研究员王诗强同样评价,“从招股书看,量化派业务分为商品交易赋能和数字化营销,前者收入增长较快,后者收入与前一年相比略有下降,主要是因为该业务目前市场参与者较多,竞争异常激烈”。

前景几何

针对后续业务发展,量化派也在招股书中一一披露了相关风险。

其中包括“来自最大客户的收入可能因公司无法控制的原因而不时波动,这或对利润及现金流量造成不利影响”,另外也提到,公司“收集及存储与业务伙伴、其客户及公司用户相关的个人信息,若该等信息未经授权而被访问,公司声誉可能会受到损害,且可能会面临潜在的责任及重大的业务损失”。此外,量化派也坦言,“在竞争激烈的市场中经营,预计有关竞争日后会不断加剧”。

值得注意的是,目前在多个公开平台上,有不少用户反映量化派存在利息偏高、暴力催收等情况。为进行验证,2月22日,北京商报记者下载了羊小咩App进行了体验,根据相关协议披露,羊小咩主要为用户提供贷款推荐、贷后管理、账单展示、账单分期、还款提醒等服务,具体产品上包括享花卡和备用金等(前者主要用于C端用户购买商品,后者则由合作金融机构提供消费贷款)。当日,北京商报记者填写了多项资料、授权了多个协议尝试进行贷款申请,但最终未被平台通过审核。对于是否存在高利率、暴力催收等问题,量化派截至发稿未给出回应。

“从目前情况来看,这家公司的转型还是比较成功的。只要处理好与相关金融机构的利益关系,在此基础上争取一些新的增长点,其业务收入大概率会稳定增长。”北京寻真律师事务所主任王德怡评价,目前招股书显示的保荐人相当有实力,能否在香港成功上市,既取决于公司以往的业绩,还取决于其业务是否符合香港当地监管政策。

不过王诗强也提到,在互联网巨头的激烈竞争环境中,商品交易赋能收入未来能否继续保持高速增长面临较大不确定。

“量化派曾在2022年6月底递交了香港上市招股书,不过此后市场持续低迷,影响了上市节奏。从去年10月开始,市场回暖,360数科已经成功回港上市,陆金所控股也已递交了招股书,具有金融科技业务的公司登陆香港市场开启了窗口期,因此量化派也加入了其中。”于百程预计,此类公司后续有望迎来一波香港上市小高潮。

北京商报记者 刘四红

扫一扫了解更多

扫一扫了解更多 扫一扫了解更多

扫一扫了解更多COPYRIGHT©2022ALL RIHGTS RESERVED 北京寻真律师事务所 版权所有 京ICP备2022011643号