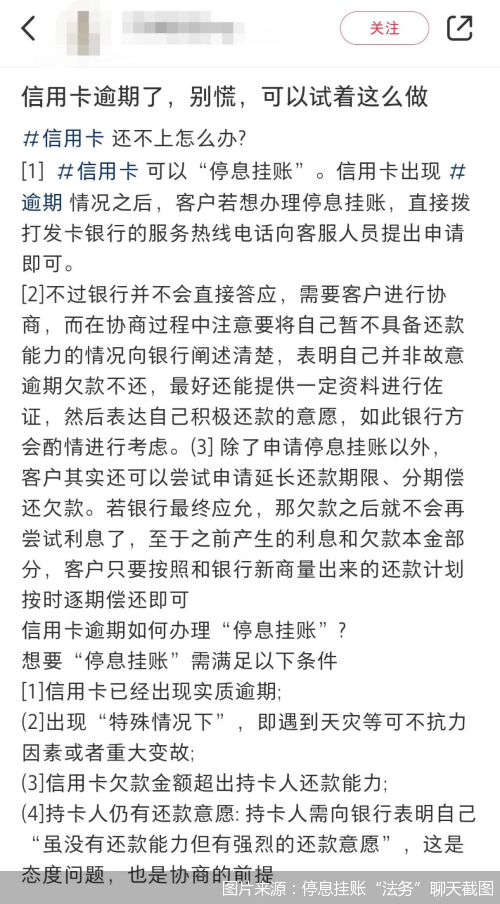

010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

010-80850896;13001093985

开栏语:高科技让消费轻松便捷,但也陷阱丛生。我们推出一组“科技与狠活”特别报道,意在揭开科技外衣之下,那些侵害消费者权益的真相,让消费环境更加完善和健康,让消费更有尊严。

“这些骗子真的没良心,负债都已经很困难了还来骗。”

记者丨李海颜

纵观近两年金融黑灰产乱象,停息挂账、代理维权必定榜上有名,这一被债务缠身借款人视为上岸救命稻草的产业链,并不能帮助他们解决困扰,反而会将债务人拖向深渊。

北京商报记者近日调查发现,部分法务公司变换“马甲”,活跃在各大社交平台中推广着停息挂账业务。他们以个人或法律咨询、法务服务中心的身份,在平台上发布欠款协商的经验帖,或在负债人发布的帖子下留言,号称可以帮助消费者协商分期归还欠款,诱导消费者进一步私聊、加微信,再脱掉“马甲”为消费者提供付费服务。

而实际提供服务的法务公司鱼龙混杂,有的具备一定资质,有的资质却经不住推敲,他们利用消费者与银行之间的信息差,肆意抛撒黑心“饵料”……

“上岸”的引诱

身负债务的王博宇(化名)被欠款压得有些“喘不过气”。两年前的创业失败使他身负8万元的网贷和4万元的信用卡贷款。

直到今年初,债务逾期已有半年,看着逐渐增长的罚息,他有些无所适从。而正当这时,一家线上办理停息挂账的法务公司让他产生了希望。

据王博宇所述,这家法务公司承诺可以帮助借款人与银行、平台协商减免罚息,并根据借款人的还款能力分期归还欠款本金,借款人全程无需参与,一个月就能办理完成。

经过法务公司的游说,急需摆脱债务负担的王博宇立马缴纳了上千元的手续费,随后便拿到了代理协商合同及分期还款方案,不过,一个月后,他却发现自己掉入了法务公司的陷阱。

“说是一个月处理好,结果根本没动静,罚息一直在增加。”王博宇说道,合同、还款方案都是虚假的,法务公司都没有让本人和放款银行、平台确认。

原本的债务问题非但没解决,反倒被骗,这对本就面临经济困境的王博宇而言简直是雪上加霜。“这些骗子真的没良心,负债都已经很困难了还来骗。”

“欠款8万怎么协商?”“已经逾期了能协商吗?”和王博宇一样,多位身负债务的借款人迫切渴望减轻自身欠款负担,在“暂停债务利息计算、分期归还欠款”“协商免息分期归还贷款”的引诱下,被蛊惑陷入停息挂账的骗局。

相似的套路

所谓的停息挂账即由法务公司代替借款人与银行或平台协商减免逾期罚息分期归还欠款本金。北京商报记者调查发现,在社交平台上,多条欠款协商经验分享的帖子背后的发帖人均是自称法律咨询或法律服务的个人或中心。

这些披着法律咨询服务外衣的个人或中心通过发帖或评论的方式引诱着借款人私聊,当借款人“上钩”,交待完基本的欠款信息后,再以平台受限为由,诱导借款人添加个人微信进一步详谈,而后脱掉“马甲”以另一家法务公司的身份出现。

实际提供服务的法务公司鱼龙混杂,有的没有运营资质,有的虽有营业执照,但却没有相关律师资质,所谓的合作律所、证书也多是造假。

而从操作模式来看,这些法务公司提供的停息挂账服务大同小异。首先,借款人需要提供姓名、卡号及密码、身份证号、家庭住址等个人资料。然后,法务公司依据借款人资料打电话给银行了解具体的逾期本金和罚息,而这个阶段部分法务公司通常会要求借款人提供电话卡。最后,由法务公司和银行协商分期还款方案,大致为12—60期,再通过录音、电子协议、纸质协议等方式记录最后协商的欠款结清日。

操作模式虽然相似,但收费标准却不一。整体来看,法务公司办理的停息挂账手续费通常为欠款本金的5%—8%,有的要求前期支付一成定金,中期缴纳四成金额,最后支付尾款,有的则在分期方案确认后一并支付。从推广到咨询再到协商法务公司停息挂账上下游分工明确、配合密切,在产业化运作下俨然成为一门“无本万利”的生意。

暗藏的风险

事实上,银行本身并没有停息挂账这一说法,法务公司口中的停息挂账只是利用了消费者的信息盲区。

以信用卡欠款为例,根据《商业银行信用卡业务监督管理办法》,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过五年。

某股份制银行信用卡中心从业人员对北京商报记者表示,客户如果遇到困难是可以和银行信用卡中心协商延长还款期限的,客户自己申请延长还款期限的流程并不复杂,只需要提交符合要求的材料,例如,因灾害影响、重大疾病造成无法正常还款,银行在审核后会批准持卡人的申请。

而在法务公司的鼓吹下,部分借款人不慎掉入了停息挂账陷阱。在实际操作过程中,法务公司的行为常常游走在黑灰产边缘。根据北京商报记者此前调查,部分办理停息挂账的法务公司为能够成功与银行协商分期归还欠款,不惜伪造病例、开假证明以达成目的。

而此类经过包装的所谓申请材料也很容易被拆穿,有银行人士表示,他所在的机构曾经连续收到了多份投诉,经过核查后发现,这些投诉的笔迹、加盖的邮戳都是一模一样,明显就能判断出做了手脚。

对于委托法务公司办理停息挂账的风险,北京寻真律师事务所律师王德悦指出,首先,借款人将个人财务信息、债务情况等敏感信息告知第三方代理时,存在信息泄露的风险。如果这些信息被不法分子获取,可能会被用于诈骗或其他非法活动。其次,第三方代理通常会收取高额的服务费用,这些费用可能并不透明或合理。再次,委托第三方代理并不能保证一定能够成功协商,如果协商失败,可能需要承担额外的债务或法律责任。最后,委托第三方代理协商还款涉及法律问题,如果代理方不具备相应的法律资质或经验,可能会引发法律纠纷。

多方加码“围剿”

停息挂账已被行业视为“代理维权”黑灰产之一。相关机构利用银行与客户间“信息不对称”进行揽财,且揽客的途径又较为隐蔽,因此,识别及清理停息挂账等“代理维权”黑灰产也需要平台、银行、监管等多方合作。

2月19日,北京商报记者从知情人士处获悉,为斩断“代理维权”黑灰产利益来源,中国银行业协会制定了《中国银行业应对“代理维权”灰产识别标准(征求意见稿)》《中国银行业应对“代理维权”灰产工作指引(征求意见稿)》,要求会员单位坚决抵制金融灰产及违反投诉举报秩序的个人以各种不正当手段向从业机构施压以牟取不当利益的无理诉求。

监管层面也屡次发布风险提示,提醒消费者切勿轻信“停息挂账”等非法“代理处置信用卡债务”。例如,国家金融监督管理总局辽宁监管局提示,消费者不要轻信所谓的“代理维权”,导致个人信息泄露及额外经济损失。国家金融监督管理总局浙江监管局表示,将加强对“不法代理维权”等黑产的打击力度,其中涉嫌犯罪的,及时向执法机关提供线索并积极配合调查取证。

不少银行也从被动应对到主动联合有关部门加大对非法代理投诉行为的查处,以此来维护自身和消费者的合法权益。例如,部分银行信用卡中心运用声纹、知识图谱等技术建立打击金融“黑灰产”的常态化机制,并持续主动向公安机关输送打击线索。

银行业资深观察人士苏筱芮表示,近年来监管部门已经明确提出了警惕非法“代理处置信用卡债务”陷阱,后续可从如下方面入手:一是从全国层面形成合力,以专项治理小组等形式,集中一段时间对此类行为开展专门打击,二是强化各类媒体社交平台、短视频平台的审核责任,设立举报渠道,对于违规账号采取封禁等措施,三是对于危害较严重的应加大打击力度并及时对外公布处理情况,通过树立一批大案、要案典型以震慑市场。

风险提示

目前停息挂账业务以更加隐秘的方式活跃在各大社交平台上,消费者一定要擦亮眼睛,部分欠款协商成功的经验帖并非由借款人发布,而是由法务公司伪装成借款人进行自我推介的手段,当发帖人要求私聊咨询时多半为法务公司。

法务公司资质不一,当信用卡出现逾期后,消费者首先应想办法尽快还清逾期欠款,避免产生更多的利息和罚金。其次要主动与银行沟通,确实无法按期偿还欠款时,要积极与银行说明自己的经济状况,并申请延期还款或分期还款。此外,若确有需要代理协商,也要寻找正规的律师事务所进行。

扫一扫了解更多

扫一扫了解更多 扫一扫了解更多

扫一扫了解更多COPYRIGHT©2022ALL RIHGTS RESERVED 北京寻真律师事务所 版权所有 京ICP备2022011643号